20.02.2012

20.02.2012ՏՆՏԵՍԱԿԱՆ ԱՆՎՏԱՆԳՈՒԹՅԱՆ ԱԶԴԱԿՆԵՐԸ ԵՎ ՀԻՄՆԱԽՆԴԻՐՆԵՐԻ ԼՈՒԾՄԱՆ ՈՒՂԻՆԵՐԸ

![]()

![]()

ՀՊՏՀ ամբիոնի վարիչ, տնտեսագիտության դոկտոր, պրոֆեսոր

Հայտնի է, որ տնտեսության հիմնարար սկզբունքներն են կայուն տնտեսական աճը, հավասարակշռված առևտրային հաշվեկշիռը, զբաղվածության բարձր մակարդակը և գների կայունությունը:

Ընդ որում՝ շեշտենք, որ այս սկզբունքները միասնական համակարգ են և դրանց տարանջատումը, առանձին միայն մեկ սկզբունքի իրականացմանը հասնելու փորձը, հաշվի չառնելով այդ սկզբունքների սերտ փոխկապվածությունը, դրական արդյունք չեն տալիս, հատկապես երկարաժամկետ առումով:

Տնտեսության բացասական ազդակների հիմնական պատճառներն ընդունվում են գրեթե բոլոր մասնագետների և միջազգային կազմակերպությունների կողմից: Առաջին հերթին դա տնտեսության մոնոպոլացումն է, դիվերսիֆիկացիայի հիմնախնդիրը, առևտրային հաշվեկշռի լուրջ ճեղքվածքը: Կարևոր է նաև այն, թե ինչպես է արձագանքում տնտեսական քաղաքականությունը, հատկապես դրամավարկային և հարկաբյուջետային քաղաքականությունները, արձանագրվող տնտեսական անվտանգության ազդակներին:

Տնտեսական անվտանգության հիմնախնդիրների լուծման ուղիները որոշելու համար ուղղակի հրամայական է վերլուծել տվյալ հիմնախնդիրների ազդակները փոխկապակցված և բացահայտել դրանց պատճառահետևանքային կապերը:

Անդրադառնանք բացասական ազդակներին, որոնք, ի դեպ, ունեցել են ռեկորդային բնույթ: Այդ ազդակների առումով մենք առաջատարներից ենք, ինչն, իհարկե, մտահոգիչ է և չի կարելի դրական համարել:

Ներկա տնտեսական համաշխարհային և ռեգիոնալ իրավիճակում տնտեսական անվտանգության հիմնական գործոնը` տնտեսության հոմեոստազը` տնտեսական կայունությունը, հատկապես արտաքին հարվածներին դիմակայելը, դառնում է առաջնահերթ գործոն տնտեսության, ընդգծենք՝ կայուն, առանց լուրջ վտանգ ներկայացնող տատանումների զարգացման համար:

1. Համախառն ներքին արդյունքի էական անկման վտանգը և հարկաբյուջետային քաղաքականությունը

Համաշխարհային ֆինանսատնտեսական ճգնաժամի պայմաններում գրեթե բոլոր երկրներում տեղի ունեցավ ՀՆԱ անկում: Սակայն մի քանի երկրներում, այդ թվում` Հայաստանում, դա գերազանցեց կամ եղավ մոտ 15%:

Որպեսզի կենսամակարդակի կտրուկ անկում չունենանք, փոխառու միջոցների համար ստիպված եղանք դիմել միջազգային կազմակերպություններին և մեր դաշնակից Ռուսաստանին, ինչը կրկնապատկեց մեր արտաքին պարտքը: Սակայն հիմնախնդիրը դա չէ, քանզի պետական պարտք-ՀՆԱ հարաբերությունը չգերազանցեց ընդունելի սահմանը:

Հարցն այն է, որ մեզ միանգամից ճգնաժամի պայմաններում ավելի մեծ անկում չունենալու, պետբյուջեն կատարելու և սոցիալական խնդիրները լուծելու, ինչպես նաև էական գնաճ և փոխարժեքի կտրուկ տատանում չունենալու համար պահանջվեց գրեթե ամբողջ տարվա հարկային եկամուտների և տուրքերի չափ գումար, ի դեպ, դրանք տոկոսային առումով կազմել են 2010 թվականին ՀՆԱ 17.2%՝ 0.5 տոկոսային կետով զիջելով կանխատեսված ցուցանիշը [1, էջ 61]:

Մեր ՀՆԱ-ի համեմատ միանգամից պահանջվող գումարը, իհարկե, էական թիվ էր, սակայն միջազգային մասշտաբներով դա մեծ գումար չէ, և դա հնարավորություն տվեց ստանալ ստեղծված իրավիճակում խիստ անհրաժեշտ փոխառու միջոցները: Այլապես ՀՆԱ 15% անկման պայմաններում մենք կունենայինք սոցիալ-տնտեսական լուրջ խնդիրներ:

Այսպիսով, հիմնախնդիրն այստեղ ոչ թե արտաքին պարտքի մեծությունն է, այլ ՀՆԱ էական անկման հնարավորությունը ճգնաժամի պայմաններում, ինչն անհապաղ պահանջում է մեր մասշտաբի տնտեսության համար ՀՆԱ-ի մոտ 20% կարգի ռեկորդային փոխառու միջոցներ:

Ի դեպ, հաճախ չափից ավելի են կենտրոնանում արտաքին պարտքի զուտ մեծության վրա: Այժմ ՀՆԱ մոտ 40%-ը, ենթադրենք, դարձավ 45%: Իհարկե, նպատակահարմար չէ որոշակի սահմանն անցնելը, սակայն խնդիրն այստեղ առաջին հերթին վարկային միջոցների օգտագործման արդյունավետությունն է:

Եթե վարկային միջոցներն օգտագործվում են ՀՆԱ համաշխարհային միջին անկումից էապես ավելի անկման պատճառով պետական բյուջեի ընթացիկ ծախսերի ճեղքվածքը փակելու, այլ ոչ թե տնտեսության հզորության խնդիրները լուծելու համար, ապա դա մտահոգիչ է:

Դեղատոմսը հետևյալն է. եթե վարկային միջոցներն արդյունավետ են և դրանց արդյունավետությունն ակնհայտ գնահատվում է, ընդ որում՝ հնարավոր է գնահատել նաև վարկային միջոցների կառուցվածքի արդյունավետությունը, ինչը պարտադիր է, քանզի ոչ արդյունավետ բաղադրիչը փաստացի վերածվում է վարկի անուղղակի տոկոսի, երբեմն շատ բարձր, ապա այդ կարգի վարկային ծրագրերն ընդունելի են: Նշենք, որ վարկային միջոցների կառուցվածքի միայն հստակ գնահատումը հնարավորություն է տալիս իրականացնել այդ միջոցների արդյունավետ վերահսկողությունը: Հետևաբար, հետևելով արտաքին պարտք-ՀՆԱ հարաբերությանը, ընդգծենք, որ հիմնարարն այստեղ վարկային միջոցների արդյունավետ օգտագործումն է տնտեսության պոտենցիալն էապես, ընդ որում՝ գնահատվող չափի մեծացնելու համար:

Մեր տնտեսական հոմեոստազի հնարավորությունները գնահատելու համար վերլուծենք իրականացվող հարկաբյուջետային քաղաքականությունը:

2010 թվականին հարկային եկամուտները և տուրքերը կատարվել են 102.3%-ով, սակայն ՀՆԱ-ի նկատմամբ հարկային եկամուտների և պետական տուրքերի հարաբերակցության ցուցանիշը կազմել է 17.2%: Այստեղ պետք է դնել 20% սահմանը հատելու խնդիրը:

Լուրջ խնդիր ունենք հարկերի կառուցվածքի առումով, քանզի 2010թ. 2.2 տոկոսային կետով աճել է անուղղակի հարկերի բաժինը, մասնավորապես` ավելացված արժեքի հարկի տեսակարար կշիռն աճել է 2 տոկոսային կետով` կազմելով 52.6% (301.7 մլրդ) [1, էջ 61]: ՀՀ կառավարության 2010թ. բյուջետային ուղերձում «ԱԱՀ գծով 2010թ. բյուջետային մուտքերը կանխատեսվել են 231.1 մլրդ դրամի չափով» [2, էջ 66], փաստացին կազմել է կանխատեսվածի 130.4%-ը: Նախորդ տարվա համեմատ պետական բյուջե մուտքագրված ԱԱՀ-ն աճել է 18.7%: ԱԱՀ աճի հիմնական աղբյուր է հանդիսացել ներմուծման ծավալների և տնտեսվարող սուբյեկտների կողմից իրացման ծավալների աճը (ի դեպ, ապրանքների և ծառայությունների ներմուծումը կազմել է ՀՆԱ 45.8%-ը):

2009 թվականի համեմատ հարկային եկամուտների կազմում գրանցվել է ուղղակի հարկերի տեսակարար կշռի նվազում: Եկամտահարկի և շահութահարկի տեսակարար կշիռը նվազել է 1.6 տոկոսային կետով և կազմել է 26.4%: Միևնույն ժամանակ, 2010 թվականի ընթացքում ՀՀ պետական բյուջեի հարկային եկամուտների 13.6%-ն ապահովվել է շահութահարկի հաշվին` կազմելով 77.8 մլրդ դրամ: ՀՀ կառավարության 2010թ. բյուջետային ուղերձում «ՀՀ 2010 պետական բյուջեի մուտքերը շահութահարկի գծով կանխատեսվել են 82.7 մլրդ դրամի չափով» [2, էջ 68], փաստացին կազմել է կանխատեսածի 94%-ը: Նախորդ տարվա համեմատ շահութահարկի մուտքերը նվազել են 3.7%-ով կամ 3 մլրդ դրամով [1, էջ 63]: Զարգացող տնտեսության համար պետք է ունենալ հակառակ միտումը:

Անհրաժեշտ է արագացնել բարեփոխումներն ինչպես հարկային դրույքաչափերի ճշգրտման, այնպես էլ հավաքագրման առումով՝ ուղղված տնտեսության աշխուժացմանը, ներմուծվող ապրանքների մոնոպոլացման բացասական երևույթների էական մեղմացմանը, ինչպես նաև արտահանման դիվերսիֆիկացիայի խթանմանը: Պետությունների մեծ մասում, հատկապես մեր հարևան երկրներում, ԱԱՀ-ն ավելի ցածր է, քան Հայաստանում: Նպատակահարմար է, որ մենք նույնպես իջեցնենք ԱԱՀ 20%-ը առնվազն մինչև 18%-ի, իսկ որոշ ապրանքների համար՝ նույնիսկ ավելի ցածր: Հաշվի առնելով, որ դա կխթանի տնտեսությունը, բյուջետային կորուստներ, հատկապես երկարաժամկետ առումով, չենք ունենա: Չմոռանանք, որ այս անուղղակի հարկի իջեցումը, որը միտված է տնտեսության աշխուժացմանը, նաև վերաֆինանսավորման տոկոսադրույքի նվազեցման պարագայում հակագնաճային բնույթ ունի: Անհրաժեշտ է նաև մաքսատուրքերի որոշակի փոփոխություն կատարել` ուղղված առևտրային հաշվեկշռի բարելավմանը: Գույքահարկի և հողի հարկի պարագայում համեմատվելով այլ երկրների հետ` նկատում ենք, որ ունենք դիֆերենցված աճի ռեզերվներ: Դա արդարացված է և՛ պետբյուջեի, և՛ սոցիալական տեսանկյունից: Իհարկե, ԱԱՀ իջեցումը և այլ հարկատեսակների աճը պետք է կատարել համակարգված, որպեսզի կորուստներ չլինեն նույնիսկ կարճաժամկետ առումով:

Մտահոգիչ է նաև այն, որ պաշտոնական դրամաշնորհների կատարումն էապես ցածր է ծրագրված ցուցանիշից (64.3%, ճշտված պլանով՝ 47.6 մլրդ դրամ, փաստացի՝ 30.6 մլրդ դրամ): Ընդունվում է օրենք և, իհարկե, այստեղ, ինչպես և պակասուրդի առումով կանխատեսման որակի լուրջ խնդիր կա:

Էապես ոչ հստակ կանխատեսման պրոբլեմն այստեղ դառնում է միտում: 2011թ. առաջին կիսամյակում ՀՀ պետական բյուջեի եկամուտները կազմել են 399.3 մլրդ դրամ, իսկ ծախսերը՝ 405.8 մլրդ դրամ: ՀՀ կառավարության առաջին կիսամյակի ծրագրային ցուցանիշները կատարվել են եկամուտի մասով` 99.3%, իսկ ծախսերինը` 85.5%: Հիմնականում այն պատճառով, որ «2011 թվականի հունվար-հունիս ամիսների ընթացքում դրամաշնորհային ծրագրերի շրջանակներում մուտքագրվել է շուրջ 2.8 մլրդ դրամ կամ նախատեսվածի 34.6%-ը» և «2011 թվականի հունվար-հունիս ամիսներին ՀՀ պետական բյուջեն կատարվել է շուրջ 6.6 մլրդ դրամ պակասուրդով` նախատեսված 56.3 մլրդ դրամի դիմաց»1: Բացի այն, որ պետական բյուջեն չի կատարվում, վտանգն այստեղ այն է, որ պետական բյուջեի միջոցների նույնիսկ ոչ մեծ դեֆիցիտը, ինչպես և կամայական դեֆիցիտը, որպես կանոն, հնարավորություն է ստեղծում սուբյեկտիվ որոշումներ կայացնելու համար:

2010 թվականի ՀՆԱ անվանական մեծության 11.6% աճի պայմաններում ՀՀ պետական բյուջեի ծախսերն ավելացել են 2.7%-ով: Այն կազմել է ՀՆԱ 27.6%-ը` կանխատեսված 29.1%-ի և 2009 թվականի 29.9%-ի դիմաց [1, էջ 75]:

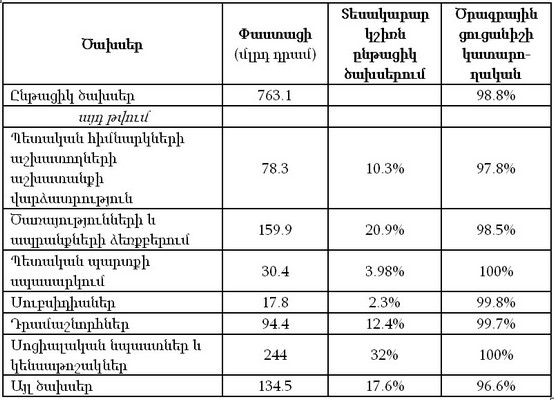

ՀՀ-ում 2010 թվականին պետական բյուջեի ընթացիկ ծախսերը կազմել են ՀՀ պետական բյուջեի ծախսերի 80%-ը: Ընթացիկ ծախսերի կառուցվածքը հետևյալն է.

Ընթացիկ ծախսերի ընդամենը 10.3%-ը (78.3 մլրդ դրամ, պետական բյուջեի ծախսերի 8.2%-ը) տրամադրվել է պետական հիմնարկների աշխատողների աշխատանքի վարձատրության համար (կատարողական 97.8%): Գնաճի 9.4%-ի, այդ թվում` պարենային ապրանքների գների աճի 14%-ի պայմաններում, աշխատանքի վարձատրության ծախսերը նախորդ տարվա համեմատ ավելացել են ընդամենը 3.6%:

Նախորդ տարվա համեմատ ծառայությունների և ապրանքների ձեռքբերման ծախսերն ավելացել են 4.9%-ով, ավելի շատ, քան աշխատանքի վարձատրության ծախսերը (աճ 3.6%):

Պետական պարտքի սպասարկման ծախսերն ավելացել են 86.9%-ով կամ 14.2 մլրդ դրամ [1, էջ 76]: Մասնավորապես, 95.5%-ով արձանագրվել է արտաքին պարտքի սպասարկման ծախսերի աճ (փաստացի` 14.6 մլրդ դրամ):

Նախորդ տարվա համեմատ 2010 թվականին սոցիալական նպաստների և կենսաթոշակների ծախսերն աճել են 1.6%-ով, ընդ որում` 1.4%-ով ավելացել են նպաստների, 1.7%-ով՝ կենսաթոշակների ծախսերը: Եթե հաշվի առնենք 9.4% գնաճը և հատկապես պարենային ապրանքների 14% գների աճը, դա բավարար չէ: Այստեղ է նաև սոցիալական պրոբլեմների աղբյուրը:

Հաշվի առնելով ՀՆԱ աճը (իրական` 2.1%, անվանական` 11.6%) և գնաճը (9.4%)՝ պետք է նշել, որ պետբյուջեի ծախսային հոդվածներում առկա է կառուցվածքային խնդիր: Հրամայական է դարձել թոշակների և աշխատավարձերի ինդեքսավորումը:

Աշխատավարձի աճի ձևերն անհրաժեշտ է իրականացնել՝ ելնելով ոչ միայն սոցիալական իրավիճակից, այլ նաև աշխատանքի խրախուսման տեսակետից: Դա նպատակահարմար է իրականացնել ոչ միայն եկամուտների աճի հաշվին, այլ նաև հնարավորինս կրճատելով ծառայությունների և ապրանքների ձեռքբերման ծախսերը և հստակեցնելով այլ ծախսերը (գումարային տվյալ հոդվածները կազմում են ընթացիկ ծախսերի 38.5%-ը), նաև կրճատելով ոչ ֆինանսական ակտիվների հետ գործառույթների ծախսերը (գումարային տվյալ երեք հոդվածները կազմում են պետական բյուջեի ծախսերի 51%-ը): Նշենք նաև, որ ապրանքների և ծառայությունների ծախսերում զգալի տեղ է զբաղեցնում ներմուծվող ապրանքների ձեռքբերումը:

Պետք չէ, իհարկե, ընկնել ծայրահեղության մեջ և միանգամից, ինչպես արվեց Բելառուսում, 30%-ով բարձրացնել աշխատավարձը, առանց համապատասխան ՀՆԱ աճի և պետական բյուջեի կառուցվածքի արդյունավետ փոփոխության: Բարձրացումը պետք է համապատասխանի ՀՆԱ աճին + գնաճ: Այսինքն, որպեսզի սոցիալական խնդիրները չսրվեն, այլ նույնիսկ հարթվեն, աշխատավարձերը և թոշակները պետք է բարձրացնել համաչափ, կիրառելով տարվա ընթացքում փուլային սկզբունքը: Ի դեպ, ըստ 2011թ. առաջին կիսամյակի տվյալների՝ Հայաստանը միջին աշխատավարձի աճի ցուցանիշով զբաղեցնում է վերջին տեղն ԱՊՀ-ում2:

Այդ տեսանկյունից ակտիվ է Ռուսաստանը, որտեղ փետրվարի 1-ից թոշակները բարձրացվել են 8.8%-ով, իսկ ապրիլի 1-ից՝ ևս 10.3%-ով, ընդ որում, եթե գնաճն առաջին կիսամյակում գերազանցեր 6%-ը, ապա թոշակները ևս կինդեքսավորվեին3:

Եթե տեղի ունենա համաշխարհային գների կտրուկ աճ և ՀՀ-ում գնաճը գերազանցի ծրագրված սահմանը, ապա և այդ դեպքի համար պետք է նախատեսել պահուստային ֆոնդում գումարներ լրացուցիչ ինդեքսացիայի համար:

Պետական բյուջեի կառուցվածքի որոշակի փոփոխություններով հնարավոր է նվազագույն աշխատավարձը (32.5 հազար դրամ) և միջին թոշակը (28 հազար դրամ) մեծացնել ավելի արագ տեմպերով (մոտ 15%): Քանզի այստեղ առանձին խնդիր ունենք այդ թվերն ավելի արագ հասցնել նվազագույն սպառողական զամբյուղի արժեքին (63 հազար դրամ), ի դեպ, այս թիվը նույնպես ունի աճի միտում: Ընդգծենք` միայն այդ շեմն անցնելու դեպքում քանակը հստակ կտա նոր որակ:

Նշենք, որ պետբյուջեի որոշակի ծախսեր կրճատելով, ասենք՝ արտասահմանյան սարքավորումների և մեքենաների համար նախատեսված ծախսերը, և ավելացնելով նվազագույն աշխատավարձն ու թոշակները, մենք նպաստում ենք ոչ միայն սոցիալական խնդիրների լուծմանը, այլ նաև տեղական արտադրության, մասնավորապես գյուղատնտեսության զարգացմանը: Քանզի առաջին անհրաժեշտության ապրանքների սպառման տոկոսն այդ խմբում ավելի բարձր է: Այսպիսով, այս քայլը նպաստավոր է նաև գյուղատնտեսության զարգացմանը, որը նույնպես նշված է որպես գերակայություն4:

2. Դրամի փոխարժեքի ռեկորդային արժևորումը և առևտրային հաշվեկշռի լուրջ ճեղքվածքը

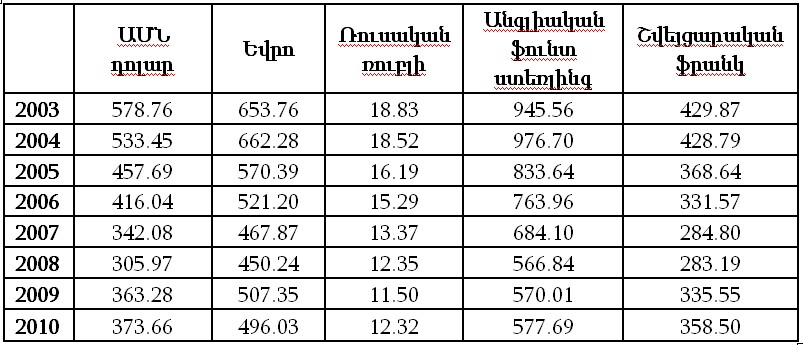

Եվրոյի, դոլարի, զարգացած այլ երկրների արժույթների, ռուսական ռուբլու նկատմամբ դրամի ամրացման աննպաստության մասին, հատկապես ռազմավարական առումով, զգուշացրել ենք սկզբում: Այստեղ ունենք հետևյալ պատկերը5.

Ինչպես տեսնում ենք, 2004-2008թթ. դրամն արժևորել է դոլարի նկատմամբ 1.89, եվրոյի` 1.45, ռուբլու` 1.52, անգլիական ֆունտ ստեռլինգի` 1.66, շվեյցարական ֆրանկի՝ 1.52 անգամ: Ի դեպ, դրամը նաև արժևորվել է 1.31 անգամ վրացական լարիի նկատմամբ: Ընդգծենք, որ 2009 թվականին ընդամենը մեկ ամսում դրամն էապես արժեզրկվեց: Այդպիսի չափազանց կտրուկ արժեզրկումը նույնպես նպատակահարմար չէ:

«Դրամի արժևորումը տնտեսության և ներքին արտադրողի համար անբարենպաստ և անընդունելի երևույթ է, և այդպիսի երևույթները մեզ տևական ժամանակ խանգարել են»6: Իհարկե, դրամի ամրացումը նպաստել է առևտրային հաշվեկշռի դեֆիցիտի աճին և արդյունքում՝ լուրջ ճեղքվածքի առաջացմանը7:

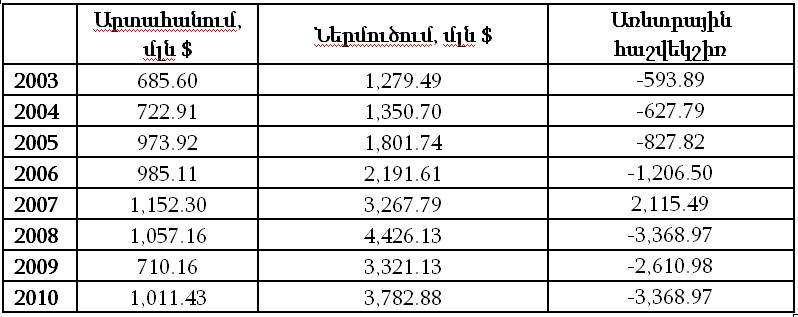

Ըստ ձևավորված առևտրային հաշվեկշռի՝ ակնհայտորեն մեծացել է մեր կախվածությունը ներմուծումից:

Հիմնականում գունավոր մետաղների գների կտրուկ աճի պատճառով արձանագրվել է արտահանման որոշակի աճ: Սակայն իրավիճակն էապես չի փոխվել, և առևտրային հաշվեկշռի ու արտահանման դիվերսիֆիկացիայի բարելավման խնդիրը կարևորագույն հիմնահարց է:

Այն պարագայում, երբ առկա էր եվրոյի, ռուսական ռուբլու և զարգացած երկրների արժույթների արժևորման միտում դոլարի նկատմամբ, հայկական դրամը ռեկորդ սահմանեց՝ էապես արժևորվելով ոչ միայն դոլարի, այլ նաև եվրոյի, ռուսական ռուբլու, զարգացած երկրների արժույթների նկատմամբ՝ վատթարացնելով արտահանման պայմանները համընդհանուր ձևով, այլ ոչ թե միայն դոլարի գոտում:

Եթե հայկական դրամն արժևորվեր, ընդ որում՝ սահուն, այլ տարադրամների միջինի չափով, որոնց արժևորման տոկոսը դոլարի նկատմամբ էապես չտարբերվեր, ինչպես հայկական դրամի դեպքում, ապա դոլարի փոխարժեքը կլիներ 400-420 դրամի շրջանակներում, ինչի դեպքում քանակը չէր տա նոր որակ` դա չէր բերի առևտրային հաշվեկշռի լուրջ ճեղքվածքի և ստեղծված վիճակում կհամապատասխաներ մեր արտահանման խնդիրներին: Հաշվի առնելով ներքին շուկայի հարաբերական փոքր ծավալը՝ տնտեսության դիվերսիֆիկացիայի առումով դա նույնպես ակնհայտ դրական անդրադարձ կունենար: Նշենք նաև, որ փոխարժեքի և գնողունակության պարիտետի հարաբերությունը մեզ մոտ կազմում է մոտ 2: Դրամի ռեկորդային արժևորման պատճառով այժմ արտահանման պայմաններով արհեստականորեն զիջում ենք այլ զարգացող երկրների մեծամասնությանը, որտեղ այդ հարաբերությունն ավելի մեծ է: Դա հնարավորություն է տալիս այդ երկրներին արտահանման առումով գնագոյացման տեսանկյունից ակնհայտ առավելություններ ունենալ:

Հետևաբար, որպեսզի քանակն այստեղ ևս նոր որակ տա ու արտահանման տեսանկյունից զարգացող երկրների հետ ունենանք հավասար վիճակ, խիստ արդիական է ձևավորել նպատակ և համապատասխան միջոցառումներ՝ սահուն անցնելու 1 դոլարը 400 դրամի սահմանը, իհարկե՝ հաշվի առնելով փոխարժեքի ոչ միայն փոխկապվածությունն արտահանման, այլ նաև գնաճի հետ:

Փորձելով պայքարել գնաճի դեմ, որն այդ տարիներին բարձր չէր, ելնելով մեր տնտեսության դոլարայնացումից, թույլ տվեցինք ռեկորդային չափերով արժեզրկել դոլարը և համապատասխանաբար արժևորել դրամը: Իհարկե, այստեղ պետք էր լուծել դոլարայնացման խնդիրը, այլ ոչ թե թույլ տալ այդ կարգի դրամի արժևորում: Փոխարժեքի ռեկորդային արժևորման արդյունքում կտրուկ վատթարացավ առևտրային հաշվեկշիռը, էապես աճեց գնաճի կախվածությունը միջազգային գների տատանումից և, որպես հետևանք, նվազեց ՀՀ Կենտրոնական բանկի դերը գնաճի կարգավորման գործում: Այսինքն՝ դրամի արժևորումը ոչ թե հակազդեց գնաճին, այլ բերեց հակառակ իրավիճակի, ինչն ուսանելի է և ևս մեկ անգամ ցույց է տալիս, որ չի կարելի ընդհանուր տնտեսական համակարգում տարանջատել մեկ ցուցանիշ, փորձել միայն այդ ցուցանիշն առանձին կարգավորել, նույնիսկ եթե այդ ցուցանիշը կարևորագույն դեր ունի տնտեսությունում:

Այստեղ խնդիրն այն չէ, որ դրամը, ելնելով համաշխարհային տնտեսությունում փոխարկելի արժույթների միտումից, դոլարի նկատմամբ նույնպես արժևորվեց, այլ այն, որ արժևորվեց բոլոր փոխարկելի արժույթների, այդ թվում՝ դոլարի նկատմամբ գրեթե ռեկորդային չափով, ինչը բերեց առևտրային հաշվեկշռի լուրջ ճեղքվածքի և հասցրեց չհիմնավորված հարված ինչպես տեղական արտադրությանը, այնպես էլ արտահանմանը, մասնավորապես` ադամանդագործությանը, նաև արդյունաբերության որոշ այլ ճյուղերի ու չնպաստեց ներդրումների աճին արտահանման պոտենցիալ ունեցող ոլորտներում:

Այսպիսով, առկա առևտրային հաշվեկշռի լուրջ ճեղքվածքի վիճակում դրամի արժեզրկումը կնպաստի ներմուծվող ապրանքների գների աճին, որը, ելնելով ներմուծման առկա հարաբերությունից ՀՆԱ-ի նկատմամբ, կխթանի որոշակի գնաճ: Սակայն, եթե մենք ուզում ենք երկարաժամկետ առումով ապահովել կայուն գնաճ և ունենալ արտահանումը խթանող փոխարժեք, ապա ելքն այս ծուղակից հետևյալ պատճառահետևանքային քայլերն են` սահուն արժեզրկում, որը կբերի արտահանման խթանմանն ու ներմուծվող ապրանքներին փոխարինող ապրանքների արտադրության խրախուսմանը և առևտրային հաշվեկշռի բարելավմանը, որի հետևանքով կնվազի գնաճի կախվածությունը միջազգային գների տատանումից, և ավելի մեծ հնարավորություն կստեղծվի, որպեսզի կենտրոնական բանկը կարգավորի գնաճը:

3. Գնաճի սեզոնային և կառուցվածքային կտրուկ տատանումը

2010թ. ունեցանք 9.4% գնաճ: Նշենք, որ 10% գնաճը նպատակահարմար է ընդունել որպես սահմանային, սակայն, ինչպես ցույց է տալիս մեր հարևանների փորձը, այդ կարգի գնաճը տանելի է մեր տնտեսության մակարդակն ունեցող երկրների համար, եթե այդ կարգի գնաճը փոխկապակցված է ՀՆԱ աճի, պետբյուջեի կատարման, փոխարժեքի արժեզրկման և, հետևաբար, առևտրային հաշվեկշռի բարելավման հետ:

Մինչև 10% գնաճն ընդունելի է, երբ առաջացել է առևտրային հաշվեկշռի լուրջ ճեղքվածք և ներմուծումն էապես գերազանցում է արտահանումը: Այդ պարագայում գնաճի կախվածությունը միջազգային գներից կտրուկ աճում է:

Առևտրային հաշվեկշռի լուրջ ճեղքվածքի կարևորագույն հիմնահարցի առկայության պայմաններում դրամավարկային քաղաքականության գործիքները լիարժեք չեն աշխատի: Երբ ներմուծումն ավելի քան 3 անգամ գերազանցում է արտահանումը, այդ դեպքում կենտրոնական բանկն ի զորու չէ արդյունավետ պայքարել գնաճի դեմ, քանզի այդ պարագայում այն էապես կախված է միջազգային գներից:

Այսպիսով, մինչև չլուծվի առևտրային հաշվեկշռի ճեղքվածքի լրջագույն խնդիրը, գնաճը հիմնականում կախված կլինի միջազգային գների տատանումից, որի ազդեցությունն ուժեղանում է՝ ելնելով մեր տնտեսությունում առկա մոնոպոլացման գործոնից:

Տվյալ իրավիճակում հիմնախնդիրն այն չէ, որ մենք ունեցել ենք մոտ 10% գնաճ, և այն, որ դրա կրկնվելու հնարավորությունը մեծ է: Հատկապես սոցիալական տեսանկյունից վտանգավորն այն է, որ մենք պարբերաբար ունենում ենք գնաճի սեզոնային և կառուցվածքային ռեկորդային տատանումներ: Այն պարագայում, երբ 2010 թվականին գնաճը կազմել է 9.4%, պարենային գների ապրանքներն աճեցին 14%, այդ թվում ձուն` 25.7%, տավարի միսը` 32.4%, պանիրը` 38.5%, կարտոֆիլը` 98.8%: Պարենային ապրանքների գները հատկապես կտրուկ աճեցին տարվա վերջում:

Պետք չէ ձգտել ամեն գնով առանձին վերցրած պահել գնաճը 4% շրջանակներում՝ պատշաճ ուշադրություն չդարձնելով առկա իրավիճակում նրա առաջացրած փոխկապվածությանը փոխարժեքի, առևտրային հաշվեկշռի, ՀՆԱ-ի հետ, այս պարագայում փաստացի զոհաբերելով այդ փոխկապվածությունը և արդյունքում ունենալով գնաճի սեզոնային ու կառուցվածքային մեծ հավանականություն: Որպես հետևանք առաջանում է հետևյալ ակնհայտ ոչ նպաստավոր պատճառահետևանքային կապը. ներմուծվող ապրանքների գների աճին հակազդելու համար → նպատակահարմար չէ արժեզրկել դրամը, նույնիսկ սահուն ձևով → ինչը չի նպաստում արտահանման ու ներքին արտադրության աճին և առևտրային հաշվեկշռի ճեղքվածքի էական նվազմանը → արդյունքում՝ գնաճի կախվածությունը ներմուծվող ապրանքների գների ազդակներից կմնա հիմնական գործոն, և գնաճի անկանխատեսելիության աստիճանը չի նվազի:

Ստեղծված իրավիճակում ուղղակի անհրաժեշտ է ձևավորել և կիրառել հստակ միջոցառումներ, այդ թվում` վերահսկողության մեխանիզմներ՝ պարզելու ՀՀ նախագահի կողմից նշված «Առաջին անհրաժեշտության ապրանքների գնագոյացման գործընթացը` ի՞նչ գնով ձեռք բերվեց, որքա՞ն տրանսպորտային ծախսեր եղան, և ի՞նչ գնով վաճառվեց ապրանքը»8 և, իհարկե, որոշումներ կայացնելու համար հետևյալ հիմնահարցի վերաբերյալ:

Հաշվի առնելով ներմուծման մեծությունը, առևտրային հաշվեկշռի ճեղքվածքը՝ այդ միջոցառումներն առաջին հերթին անհրաժեշտ է իրականացնել ներմուծվող էներգակիրների և պարենային ապրանքների նկատմամբ, որոնք ունեն որոշիչ դեր գնագոյացման գործընթացում: Ստեղծված իրավիճակում, առանց այդ ապրանքների գնագոյացման գործընթացի վրա կենտրոնանալու և հստակ ծրագրելու, հնարավոր չէ բարձրացնել գնաճի կանխատեսելիության մակարդակը և դժվար է խուսափել գնաճի սեզոնային ու կառուցվածքային կտրուկ տատանումներից, որոնք, իհարկե, վտանգավոր են սոցիալական տեսանկյունից:

Եթե գնաճը տվյալ իրավիճակում հիմնականում կախված է ներմուծվող, հատկապես առաջին անհրաժեշտության ապրանքների գներից, ապա ցածրարդյունավետ է շատ բարձր վերաֆինանսավորման տոկոսադրույքով (8.5%) պայքարել գնաճի դեմ, առավել ևս երկարաժամկետ առումով: Արդյունքում՝ վճարում ենք հետևյալ գինը. առկա դրամայնացման շատ ցածր մակարդակի պայմաններում ձևավորվում է հետևյալ պատճառահետևանքային կապը` բարձր վերաֆինանսավորման տոկոսադրույք → ավելի բարձր բանկային տոկոսադրույքներ → սուղ սեփական միջոցների պարագայում ինքնարժեքի աճ → ծախքերի գնաճ → ինչն, իհարկե, չի նպաստում տեղական արտադրությանը և արտահանմանը:

Ներմուծվող ապրանքների գներից գնաճի ուժեղ կախվածության պայմաններում ոչ թե փորձ է արվում, զոհաբերելով տնտեսական այլ հիմնախնդիրները, իջեցնել գների մակարդակը, այլ հատկապես խոցելի խավերի համար ինդեքսավորել աշխատավարձերը և թոշակները: Այստեղ, իհարկե, նպատակահարմար է պետբյուջեի պահուստային ֆոնդում ունենալ համապատասխան գումարներ տվյալ հիմնախնդիրը լուծելու համար: Սեզոնային և կառուցվածքային գնաճը մեղմելու համար ցանկալի է նաև իրականացնել գնագոյացման գործընթացում մեծ դեր ունեցող ապրանքների պետական գնումներ և ունենալ որոշակի պահուստներ:

Ի դեպ, արժե նաև վերանայել ՀՀ Կենտրոնական բանկի մասին օրենքի [3] որոշ հոդվածներ, որպեսզի երբեմն Կենտրոնական բանկը չգործի որպես շահույթ հետապնդող կազմակերպություն, այլ առաջին հերթին նպաստի կայուն ֆինանսական իրավիճակի ձևավորմանը` ապահովելով գների կայունությունը, փոխկապակցված ամբողջ ֆինանսական համակարգի կայունության հետ: Դա ամենևին չի նշանակում նեղացնել խնդիրը միայն մինչև առանձին վերցրած հնարավորինս ցածր գնաճի ապահովումը, որի դեպքում հնարավոր է գնաճի սեզոնային և կառուցվածքային կտրուկ տատանում: Իմ աշխատանքի փորձից նաև կարող եմ հաստատել, որ Կենտրոնական բանկի վերահսկողության մեխանիզմն օրենսդրորեն ճշգրտման կարիք ունի: Կամայական օրենքում ժամանակի ընթացքում, ելնելով փորձից, կարող է ճշգրտման անհրաժեշտություն առաջանալ, քանզի եթե նույնիսկ մի քանի հոդվածներ լիարժեք չեն համապատասխանում բուն օրենքի նպատակին, ապա դրանք համակարգման կարիք ունեն:

Ակնհայտ է ընտրությունը հետևյալ տարբերակների միջև` հնարավորինս ցածր գնա՞ճ՝ ենթակա սեզոնային և կառուցվածքային կտրուկ տատանումներին և չփոխկապակցված այլ ցուցանիշների հետ, թե՞ այժմ էապես չտատանվող գնաճ՝ փոխկապակցված այլ ցուցանիշների հետ և արդյունքում՝ երկարաժամկետ առումով ցածր կայուն գնաճ:

Այսպիսով, տվյալ իրավիճակում հիմնախնդիրն այն չէ, որ ամեն գնով ապահովվի հնարավորինս ցածր գնաճ, այլ, ելնելով տնտեսական գործոնների սերտ փոխկապվածությունից, այժմ ունենալ իրականությանը համապատասխանող չտատանվող տանելի գնաճ, որը համապատասխանում է փոխարժեքի սահուն արժեզրկմանը մինչև մեր կողմից հիմնավորված մակարդակը և, հետևաբար, նպաստում է առևտրային հաշվեկշռի բարելավմանը: Դա հնարավորություն կտա երկարաժամկետ առումով անցնել ավելի ցածր, կայուն գնաճի: Միայն այն ռազմավարությունը, որը հաշվի է առնում տնտեսական ցուցանիշների իրական փոխկապվածությունը, կարող է նպաստել տնտեսության կայուն զարգացմանը:

Աղբյուրներ և գրականություն

- ՀՀ 2010թ. պետական բյուջեի կատարման վերաբերյալ հաշվետվություն:

- ՀՀ կառավարության 2010թ. բյուջետային ուղերձ:

- ՀՀ օրենքը ՀՀ կենտրոնական բանկի մասին:

1 http://minfin.am/main.php?lang=1&mode-news&newid=1738

2 http://novostink.ru/sng/24661-armeniya-predposlednyaya-sredi-postsovetskih-stran.html

3 http://pensionary.ru/pensil-2011/povishenie-pensil-avgust-2011-goda

4 http://www.president.am/events/statements/arm/?year=2011&pn=1&id=88

5 http://www.cba.am/am/SitePages/statexternalsector.aspx

6 http://www.president.am/events/statements/arm/?year=2011&pn=1&id=88

7 http://armstat.am/file/article/f_seq_4_10_4.1-4.2.pdf

8 http://www.president.am/events/statements/arm/?year=2011&pn=1&id=88

դեպի ետ

Հեղինակի այլ նյութեր

- ՄԵՐ ՏՆՏԵՍՈՒԹՅՈՒՆԸ ՀԻՎԱՆԴ Է. Աշոտ Թավադյան[28.08.2022]

- ՉԵՆՔ ԿԱՐՈՂ ՄԻԱՆԳԱՄԻՑ ԵԿԱՄՏԱՀԱՐԿԸ ԻՋԵՑՆԵԼ. ԱՆՀՐԱԺԵՇՏ Է ԿԲ ՄԱՍԻՆ ՕՐԵՆՔԻ ԵՎ ԴՐԱՄԱՎԱՐԿԱՅԻՆ ՔԱՂԱՔԱԿԱՆՈՒԹՅԱՆ ՓՈՓՈԽՈՒԹՅՈՒՆ[13.09.2018]

- ԵԹԵ ԿԵՆՏՐՈՆԱԿԱՆ ԲԱՆԿԸ ՇԱՐՈՒՆԱԿԻ ՎԱՐԵԼ ԹԱՆԿ ՓՈՂԵՐԻ ՔԱՂԱՔԱԿԱՆՈՒԹՅՈՒՆ, ԼՈՒՐՋ ԽՆԴԻՐ ԵՆՔ ՈՒՆԵՆԱԼՈՒ[07.09.2018]

- ՀԱՅԱՍՏԱՆԻ ՏՆՏԵՍՈՒԹՅՈՒՆԸ 2018Թ. ԱՌԱՋԻՆ ԿԻՍԱՄՅԱԿՈՒՄ ԵԱՏՄ-ԻՆ ԵՐԿՐԻ ԱՆԴԱՄԱԿՑՈՒԹՅԱՆ ՀԱՄԱՏԵՔՍՏՈՒՄ[04.09.2018]

- ՀԱՅԱՍՏԱՆԸ ԵԱՏՄ-ՈՒՄ. ԻՆՏԵԳՐՄԱՆ ՏՆՏԵՍԱԿԱՆ ԱՐԴՅՈՒՆԱՎԵՏՈՒԹՅՈՒՆԸ[11.07.2018]

- «ԼՈՒՐՋ ԽՆԴԻՐ ԿԱ ՀԱՐԿԱԲՅՈՒՋԵՏԱՅԻՆ ԵՎ ԴՐԱՄԱՎԱՐԿԱՅԻՆ ՔԱՂԱՔԱԿԱՆՈՒԹՅՈՒՆՆԵՐԻ ԿՈՐԴԻՆԱՑՄԱՆ ՀԱՐՑՈՒՄ». «ՓԱՍՏ»[01.06.2018]

- ՏՆՏԵՍԱԳԻՏՈՒԹՅԱՆ ԴՈԿՏՈՐ, ՊՐՈՖԵՍՈՐ ԱՇՈՏ ԹԱՎԱԴՅԱՆԻ ՀԱՐՑԱԶՐՈՒՅՑԸ «ԱՐԱՐԱՏ» ՀԵՌՈՒՍՏԱԸՆԿԵՐՈՒԹՅԱՆ «ՀԵՏՀԱՇՎԱՐԿ» ՀԱՂՈՐԴԱՇԱՐԻՆ[18.01.2018]

- ՀԱՅԱՍՏԱՆԻ ՏՆՏԵՍՈՒԹՅԱՆ ՁԵՌՔԲԵՐՈՒՄՆԵՐԸ 2017Թ. ԵՎ ԵԱՏՄ ՀՐԱՏԱՊ ԽՆԴԻՐՆԵՐԸ[16.01.2018]

- ԿԱՐԵԼԻ՞ ԷՐ ՈՐՈՇԱԿԻՈՐԵՆ ԶՍՊԵԼ ԳՆԱՃԸ[15.01.2018]

- ՏՆՏԵՍԱԳԻՏՈՒԹՅԱՆ ԴՈԿՏՈՐ, ՊՐՈՖԵՍՈՐ ԱՇՈՏ ԹԱՎԱԴՅԱՆ. «ՆԵՐՔԻՆ ԽՆԴԻՐՆԵՐԸ ՊԵՏՔ Է ԼՈՒԾՎԵՆ. ԵՄ-Ն ԵՎ ԵԱՏՄ-Ն ՄԻԱՅՆ ՀՆԱՐԱՎՈՐՈՒԹՅՈՒՆ ԵՆ»[30.10.2017]

- ԳՆԱՃԻ, ԱԶԳԱՅԻՆ ԱՐԺՈՒՅԹԻ ՓՈԽԱՐԺԵՔԻ ԱԶԴԵՑՈՒԹՅՈՒՆԸ ՏՆՏԵՍԱԿԱՆ ԱՃԻ ՎՐԱ[20.09.2017]