20.12.2012

20.12.2012ԱԴՐԲԵՋԱՆԻ ՊԵՏԱԿԱՆ ԲՅՈՒՋԵՆ

![]()

![]()

«Նորավանք» ԳԿՀ ավագ փորձագետ, Հայաստանում ՄԱԿ ԶԾ էներգետիկայի և տրանսպորտի գծով ազգային փորձագետ, տ.գ.թ., ավագ գիտաշխատող։

1. Ինչպիսին է այն

Ինչպես և բնակչության թվաքանակի դեպքում, «ինչպիսի՞ն է Ադրբեջանական Հանրապետության (ԱՀ) պետական բյուջեն» պարզ հարցը չունի պատրաստի ու պարզ պատասխան [1, 2]: Այստեղ կրկին պահանջվում է համադրել տվյալների մի քանի աղբյուր, քանի որ ԱՀ պետբյուջեի պաշտոնական գնահատականները խիստ տարբերվում են այլ աղբյուրների գնահատականներից:

Այսպես, համաձայն ԱՀ Վիճակագրական պետական կոմիտեի (ԱՎՊԿ)1 և ԱՀ ֆինանսների նախարարության2, 2011-ին Ադրբեջանի պետական բյուջեն պրոֆիցիտային էր: Այսինքն՝ բյուջեի եկամտային հատվածը գերազանցում էր ծախսային հատվածին (մոտ 305 մլն մանաթով $386 մլն)3, ինչը կազմում էր այդ տարի հանրապետության ՀՆԱ 0.6%: Այս գնահատականը կրկնում է ԱՊՀ վիճակագրական ծառայությունը4, մասնակիորեն` Արժույթի միջազգային հիմնադրամը (ԱՄՀ, IMF), Համաշխարհային բանկը (ՀԲ, WB) և Աշխարհի տնտեսական ֆորումը (ԱՏՖ, WEF):

Մինչդեռ, համաձայն ԱՄՆ ԿՀՎ գնահատականի5, նույն 2011-ին ԱՀ պետական բյուջեն ոչ թե պրոֆիցիտային էր, այլ հակառակը` դեֆիցիտային: Ընդ որում, բյուջեի դեֆիցիտը կազմել էր, ոչ ավելի, ոչ պակաս` $11 մլրդ, ինչը կազմում էր այդ տարի հանրապետության ՀՆԱ 18.7%-ը: Նման գնահատականներ են բերվում նաև արևմտյան «դասական» տնտեսական մոդելով ու արժեհամակարգով առաջնորդվող մի շարք կազմակերպություններ: Օրինակ` ԱՄՆ Հերթըջ Ֆաունդեյշն (HF) կազմակերպության «տնտեսական ազատության» տեղեկատուները, Լոնդոնի էկոնոմիկայի դպրոցի (LSE) հրապարակումները և այլն: Գնահատականների նման հակադրությունն ամենևին էլ չի սահմանափակվում 2011 թվականով:

2. Ինչո՞ւ է այն այդպիսին

Հայտնի է, որ երկրի պետբյուջեի դասական կառուցվածքը ենթադրում է երկու մեծ հատվածների առկայություն` բյուջեի «եկամտային» ու «ծախսային» հատվածներ: Ընդ որում, պետական բյուջեի «եկամտային» հատվածը պետք է գոյանա երկրում իրականացված առևտրատնտեսական, գործարար և իրավա-սեփականատիրական գործունեությունների ողջ դաշտի տարատեսակ հարկումներից և տուրքերից: Դրանք բոլորը կազմում են «նորմալ» երկրի պետբյուջեի եկամտային հատվածի հենքը («հարկային բազան») և երկրի բնականոն գործունեության հանրագումար արդյունքն են հանդիսանում:

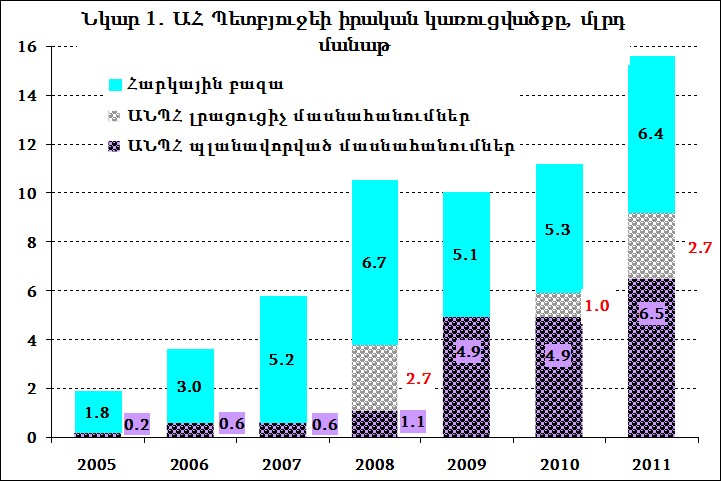

ԱՀ պետական բյուջեի պարագայում եկամտային հատվածում, բացի «հարկային բազայի» սովորական տողերից (շահութահարկ, ակցիզ, գույքահարկ, ԱԱՀ և այլն), առկա է ևս մեկ բյուջետային տող: Պետական բյուջեի՝ ԱՀ ֆինանսների նախարարության հրապարակումներում այն ամոթխած կերպով վերնագրված է «ոչ հարկային եկամուտներ» («non-tax revenues»), իսկ ԱՎՊԿ հրապարակումներում՝ պարզապես «այլ մուծումներ»: Այն պարփակում է ԱՀ Նավթային պետական հիմնադրամի (ԱՆՊՀ, SOFAZ) եկամուտներից գոյացած որոշակի դրամական զանգվածի ներմուծումները երկրի պետբյուջեի եկամտային հատված և հանդիսանում է Ադրբեջանի կլանա-օլիգարխիկ մոնոտնտեսական համակարգի ամենահատկանշական տարրը: Նկար 1-ում մլրդ մանաթ չափողականությամբ պատկերված է ԱՀ 2005-11թթ. պետբյուջեների եկամտային հատվածների կառուցվածքը` ըստ հարկային բազայի և ԱՆՊՀ մասհանումների [3]:

http://www.oilfund.az/en_US/hesabatlar-ve-statistika/buedce-melumatlari/doevlet-neft-fondunun-2011-ci-il-buedcesine-deyisiklikler-edildi-14-07-2011.asp

Այն ուշագրավ մանրամասներ է ի հայտ բերում: Նախ՝ 2005-11թթ. ժամանակահատվածում բյուջեի եկամտային հատվածի «այլ մուծումները» («ոչ հարկային եկամուտները»` բյուջեի ԱՀ ֆիննախի տարբերակում) հետզհետե դառնում են պետական բյուջեի եկամտային հատվածի գոյացման հիմնական աղբյուր: Սկսած 2008-ից՝ «այլ մուծումների» մասնաբաժինը բյուջեի եկամտային հատվածում էականորեն աճում է՝ հավասարվելով բյուջեի «հարկային բազային» ու հատում 50%-ի շեմը` 2009-ին: 2011թ. «այլ մուծումները» կազմում էին ԱՀ պետբյուջեի եկամտային հատվածի արդեն մոտ 60%-ը:

2005-11թթ. ժամանակահատվածում «այլ մուծումներում» իր հերթին շեշտակիորեն աճում է ԱՆՊՀ մասհանումների կշիռը: Դեռ 2005-ին, այսինքն՝ ԱՉԳ նավթադաշտի «վաղ նավթի» փուլի ավարտին, ԱՆՊՀ մասհանումներն արդեն իսկ կազմում էին պետբյուջեի «այլ մուծումներ» հոդվածի կեսից մի փոքր ավելին (50.1%): 2006-ից սկսած, երբ մեկնարկում է ԱՉԳ «հիմնական նավթի» փուլը և ԲԹՋ նավթամուղի շահագործումը, ԱՆՊՀ մասհանումները կազմեցին «այլ մուծումներ» հոդվածի ավելի քան 70%-ը: Հետագա երեք տարիներին դրանք արդեն կազմեցին «այլ մուծումների» ավելի քան 95%-ը և հասան 99%-ի` 2011-ին [4, 3]:

Այսպիսով, «այլ մուծումներ» տողի ներքո իրականացվում է ԱՀ մեկ այլ, ոչ պետական, բայց երկրի համար առաջնային կարևորություն ունեցող` ԱՆՊՀ նավթային բյուջեի տարրերի ներթափանցումը երկրի պետական բյուջե: Սակայն, դասական մոտեցմամբ և ԱՀ պարագայում այսօրինակ մուծումները չեն կարող դիտարկվել որպես երկրի պետբյուջեի իրական եկամուտ, քանի որ լինելով բավական շոշափելի՝ դրանք գոյանում են պետական հարկային դաշտից դուրս, գտնվում են երկրի ֆիսկալ վերահսկման տակ միայն մասնակիորեն, կարգավորվում են ԱՀ օրենսդրական դաշտից անկախ` առանձին ընկերությունների և կոնսորցիումների հետ կնքված «Արդյունքի բաշխման համաձայնագրերի» դրույթներով և ձևավորվում են ԱՀ նախագահի միանձնյա որոշումներով` հատուկ հրամանագրերի միջոցով:

Իրականում ԱՀ պետական բյուջեի եկամտային հատվածում «այլ մուծումներ» տողի առկայությունն արտացոլում է երկրում ձևավորված իշխանական ու սոցիալ-տնտեսական համակարգի առանձնահատկությունը և հանգեցնում մի շարք կարևոր հետևանքների: Նախ՝ ԱՉԳ յուրացման «հիմնական փուլի» մեկնարկով (2006թ.) սկիզբ դրվեց մի իրողության, որում ԱՀ պետական բյուջեն հետզհետե ընդունեց «երկրորդական» բնույթ՝ հանդիսանալով ԱՆՊՀ բյուջեի ընդամենը ածանցյալը: Եվ այստեղ մենք ամենևին էլ նկատի չունենք կատարվող մասհանումների տարեցտարի աճող ծավալները, թեև սա էլ է էական: Պակաս կարևոր չեն այս գործընթացի այսպես ասած կառուցվածքային հետևանքները:

Իրոք, ԱՀ-ում գործող համակարգի շնորհիվ երկրում ձևավորվել են «զուգահեռ բյուջե» և «զուգահեռ կառավարություն»: Այսպիսի երկփեղկվածությունը թերևս ԱՀ տնտեսական համակարգի ամենահատկանշական գծերից է: Այն առկա է ոչ միայն իշխանության կառավարական վերին մակարդակում` «ԱՀ ֆինանսների նախարարություն – ԱՆՊՀ» բևեռային մրցակից զույգում: Այս երկփեղկվածությունն անհրաժեշտաբար հաղորդվում է նաև վարչարարական ավելի ստորին` ճյուղային մակարդակ և արտահայտվում է, օրինակ, «ԱՀ էներգետիկայի և բնական պաշարների նախարարություն - SOCAR պետական ընկերություն», կամ «ԱՀ պաշտպանության նախարարություն - ԱՀ պաշտպանական արդյունաբերության նախարարություն» բևեռային զույգերում: Այն տարածվում է ընդհուպ մինչև հանրային կյանքի վրա՝ պայմանավորելով այստեղ նավթարդյունաբերական համակարգում զբաղված «ոսկյա 80000»-ի գոյացումը` ի հակադրություն ադրբեջանական մնացյալ հասարակության:

Հաջորդ հետևանքն այն է, որ ԱՀ պետական բյուջեի եկամտային և ծախսային հատվածների պլանավորումը, այլ խոսքով` երկրի տնտեսական զարգացման քաղաքականության մշակումը, ըստ էության, հիմնվում է նավթի միջազգային գների մասին վաղօրոք կատարված կանխատեսումների վրա, հետևաբար՝ կախված մնալով կատարված կանխատեսումների համարժեքությունից և ճշգրտությունից: Այս իրավիճակը ԱՀ սոցիալ-տնտեսական զարգացումը յուրօրինակ կերպով պատանդ է դարձնում նավթային կոնյունկտուրայի վայրիվերումներին: Ներկայիս գլոբալ և տարածաշրջանային աշխարհաքաղաքական անկայուն իրավիճակում, նավթի գնագոյացման մեխանիզմներում սպեկուլյատիվ գործոնների շոշափելի առկայության իրողությունում գրեթե անհնարին են նավթի գների համարժեք կանխատեսումները` անգամ մեկ տարվա կտրվածքով: Հետևաբար, անխուսափելի են նաև այս կանխատեսումների տարեմիջյան վերանայումները, ինչն, ԱՀ-ում ստեղծված բյուջետային մեխանիզմի հետևանքով, հանգեցնում է արդեն ընթացիկ բյուջեի բազմակի վերանայումների՝ թուլացնելով վերջինիս պլանավորման և կատարման կարգապահությունը և պատասխանատվությունը` նավթային կոնյունկտուրայի թե' դրական, թե' բացասական փոփոխությունների դեպքում:

Բայց, ամենակարևորն այն է, որ ստեղծված ֆինանսաբյուջետային համակարգը, ըստ էության, տարանջատել է երկրի ածխաջրածնային պաշարների յուրացումից գոյացած եկամուտները պետական բյուջեի եկամտային հատվածից: Բյուջետային «ոչ հարկային եկամուտներ» տողի առկայությունը, ամրագրելով այս տարանջատումը զուտ ֆորմալ առումով, իրականում նաև ճշգրտորեն արտացոլում է Ադրբեջանում ստեղծված կլանա-օլիգարխիկ սոցիալ-տնտեսական համակարգի բուն էությունը: Այն է.

1. բնական պաշարների, առաջին հերթին` ածխաջրածինների արդյունահանման և դրա հետևանքով գոյացած եկամուտների զավթում, հասարակության օտարումը դրանց գոյացման մեխանիզմներից և բարիքներից,

2. գոյացած եկամուտների պարփակում մեկուսի կլանա-օլիգարխիկ նեղ հատվածի շրջանակներում, որն իր հերթին ներհյուսված է ԱՀ նախագահ-ԱՆՊՀ-SOCAR իշխանա-տնտեսական բուրգում,

3. երկրի հարկային ու օրենսդիր դաշտերից դուրս, ֆիսկալ մեխանիզմների համար անթափանց միջավայրում գոյացած եկամուտների նպատակաուղղում առաջին հերթին Ադրբեջանում ձևավորված իշխանական ռեժիմի հարատևման համար անհրաժեշտ ուղղություններով:

Ընդ որում, սոցիալ-տնտեսական առումով բևեռացված, իր կամարտահայտումներում էականորեն բռնաճնշված ադրբեջանական ներկայիս հասարակության պարագայում գործող ռեժիմի պահպանման և հասարակության համախմբման համար, թերևս, ամենագործուն միջոցը` «արտաքին թշնամու» մյութոսի օգտագործումն է: Ինչն էլ իրականացնում է իշխանությունն ադրբեջանական քարոզչամեքենայի օգտագործմամբ: Առավել ևս, որ Ալիևների կլանն Ադրբեջանում իշխանության եկավ հենց այս մյութոսի հենքի վրա:

Դե, իսկ բուն «ոչ հարկային եկամուտներ» տողով իրականացված նավթարդյունահանումից գոյացած միջոցների որոշակի հատվածի ուղղումը պետբյուջե իրականում դեֆորմացնում է երկրի ֆիսկալ-հարկային քաղաքականությունը, թուլացնում պետբյուջեի կազմման և կատարման ընդհանուր կարգապահությունը, նվազեցնում բյուջեի միջոցների գոյացման և ծախսման թափանցիկությունը, վերահսկելիությունը, էրոզիայի ենթարկում բյուջեի կատարման համար կառավարության պատասխանատվությունը, ամրապնդում է կոռուպցիան ԱՀ պետա-իշխանական ու բիզնես ղեկավարման բուրգի ողջ տիրույթով:

3. Ինչի՞ վրա է ծախսվում այն

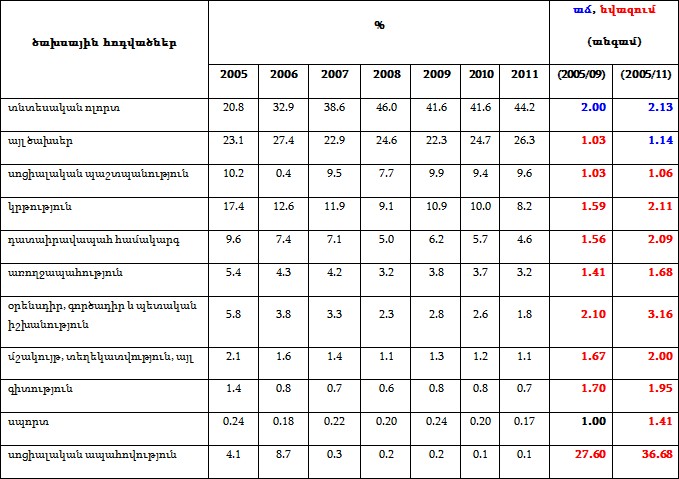

Հասկանալու համար ԱՀ պետական ֆինանսա-սոցիալական քաղաքականության ընդհանուր ուղղվածությունը, վարվող քաղաքականության տրամաբանությունը և միտումներն անցած 7 տարիների համար՝ անհրաժեշտ է նախ դիտարկել բյուջետային ծախսային առանձին հոդվածների մասնաբաժինը տվյալ տարվա բյուջեի ընդհանուր ծախսային հատվածի նկատմամբ (%), այնուհետև տվյալ տարվա համար դիտարկել այդ մասնաբաժինների փոփոխությունը նախորդ տարվա համեմատ` դիտարկվող ողջ ժամանակահատվածում: Ստացված պատկերը խոսուն է (տե՛ս Աղյուսակ 1):

ԱՀ պետբյուջեի ծախսային հատվածի կառուցվածքը` ըստ հոդվածների (% ընդհանուր ծախսային հատվածի նկատմամբ) և 2011թ. ցուցանիշների փոփոխությունը 2005թ. համեմատ

Աղբյուրները` http://www.azstat.org/publications/azfigures/2012/en/020en.shtml և սեփական հաշվարկներ

2005-ի համեմատ 2009-ի պետբյուջեի ծախսային հատվածում աճել էր միայն «տնտեսական ոլորտ» հոդվածի համամասնությունը (աճ 2 անգամ): Մնացած ծախսային հոդվածների համար փաստում ենք անկում 1.1-ից («կրթություն», «դատաիրավական համակարգ», «առողջապահություն», «մշակույթ», «գիտություն») մինչև 28 անգամ («սոցիալական ապահովություն»): Անկում է փաստվում անգամ «այլ ծախսեր» բյուջետային տողի համար, որը որոշ վերապահումներով, ներկայացնում է ԱՀ ռազմական ծախսերը6: Անփոփոխ է մնացել միայն պրոպագանդիստական նշանակություն ունեցող «սպորտ» ծախսային հոդվածի համամասնությունը:

Էլ ավելի վատթար է պատկերը 2005 և 2011թթ. բյուջեների համեմատության պարագայում: Այս դեպքում, բացի «տնտեսական ոլորտ» հոդվածից, աճ է արձանագրվել միայն ռազմական ծախսերի համար: 2005թ. համեմատ 2011-ին նվազել են «սոցիալական պաշտպանություն», «առողջապահություն», անգամ «սպորտ» հոդվածների համամասնությունները: Ավելի քան 2 անգամ նվազել է «կրթություն» բյուջետային տողի համամասնությունը: «Գիտություն» և «մշակույթ, տեղեկատվություն և այլ» հոդվածների համար նվազումը կազմել է մոտ 2 անգամ: Նվազել է նույնիսկ «դատաիրավապահ համակարգ» հոդվածի ֆինանսավորման համամասնությունը: «Օրենսդիր, գործադիր և պետական իշխանություն» հոդվածով ծախսերի համամասնությունը նվազել է ավելի քան 3 անգամ: Իսկ պետբյուջեի ծախսային «սոցիալական ապահովություն» հոդվածի համամասնությունը 2005թ. համեմատ նվազել է մոտ 37 անգամ:

Բերված ցուցանիշներն առավել ցցուն նկարագրում են ԱՉԳ նավթադաշտի յուրացման BP/IOC եռափուլ ծրագրի [4] իրականացման ժամանակահատվածում պաշտոնական Բաքվի վարած սոցիալ-տնտեսական քաղաքականության բնույթը, դրա ուղղվածությունը և լրացուցիչ մեկնաբանությունների կարիքը չեն զգում:

4. Ինչպիսի՞ն է ԱՀ պետական բյուջեն ի վերջո

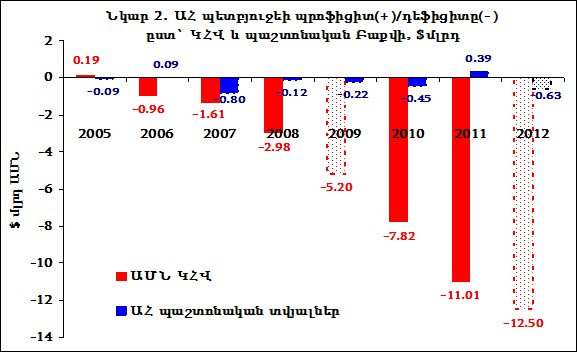

Այժմ, կարծում ենք, այլևս անակնկալ չէ, որ ԱՀ բյուջեի մասին առկա են միանգամայն հակադիր գնահատականներ: Նկար 2-ում 2005-11թթ. համար ամբողջացնում ենք ԱՀ պետբյուջեի պրոֆիցիտ/դեֆիցիտի մասին պաշտոնական Բաքվի և ԱՄՆ ԿՀՎ տվյալները [6]: Ինչպես տեսնում ենք, համաձայն ԿՀՎ-ի՝ սկսած 2006-ից ԱՀ պետական բյուջեն եղել և շարունակում է մնալ դեֆիցիտային: Ընդ որում, դեֆիցիտը շեշտակիորեն աճում է ԱՆՊՀ մասհանումների աճին զուգընթաց: Եթե 2006-ին այն, ըստ ԿՀՎ-ի, կազմում էր $1 մլրդ-ից քիչ, ապա 2011-ին դեֆիցիտը կազմել էր արդեն մոտ $11 մլրդ: Նկատենք, որ 2009-ին ԿՀՎ-ն ԱՀ պետբյուջի պրոֆիցիտ/դեֆիցիտի գնահատականներ չի բերում (կրկնվում են միայն 2004թ. և 2008թ. տվյալները): Մեր գնահատականը կազմել է (-) $5.2 մլրդ: Այս գնահատականը միանգամայն համահունչ է ԱՄՆ ԿՀՎ նախորդ և հաջորդ տարիների գնահատականներին: Բերվում է նաև 2012թ. ԱՀ պետբյուջեի հավանական պաշտոնական (-$0.6 մլրդ) և իրական (-$12.5 մլրդ) դեֆիցիտի մեր գնահատականը7:

Եզրակացություններ

1. Մերօրյա Ադրբեջանում գործող կլանա-օլիգարխիկ համակարգի կողմից ածխաջրածինների ոլորտը զավթված է, իսկ գոյացած բարիքը` օտարված ԱՀ ժողովրդից, ի հակադրություն «Ադրբեջանի նավթը Ադրբեջանի ժողովրդի հարստությունն է» ալիևյան տխրահռչակ կարգախոսի: Զավթված բարիքն առաջին հերթին ուղղվում է գործող ռեժիմի կայունության պահպանմանը և վերարտադրմանը:

2. Երկրում ձևավորված ֆինանսաբյուջետային համակարգը ճշգրտորեն արտացոլում է այս հանգամանքը, խորացնում կոռուպցիան և հասարակության բևեռացումը: Ի հաշիվ քաղաքացիների բարեկեցության և երկրի զարգացման հեռանկարի, Ադրբեջանում գործող ռեժիմը նպատակաուղղում է ժողովրդից զավթված բարիքը երկրի խելահեղ ռազմականացման, ռազմարդյունաբերական համալիրի ստեղծման ու զարգացման գործին:

3. ԱՉԳ յուրացման BP/IOC եռափուլ ծրագրի ձախողումը, նոր` 4-րդ փուլի իրականացման տակավին հարցական արդյունքները8 և Շահ Դենիզի գազակոնդենսատային դաշտի յուրացման 2-րդ փուլի մշուշոտ հեռանկարները, զուգորդված ածխաջրածինների միջազգային գների անկանխատեսելի վարքով, ինչպես նաև Ադրբեջանում իշխանափոխության «քաղաքակիրթ» մեխանիզմների իսպառ բացակայությամբ, հավանականորեն կբարձրացնեն Ադրբեջանում ներքին լարվածությունը, կխորացնեն տարածաշրջանային անկայունությունը 2013-15թթ. ժամանակահատվածում:

3 Այստեղ և ստորև ԱՄՆ դոլար/ԱՀ մանաթ բոլոր փոխարկումներն իրականացված են ԱՀ ԿԲ այդ տարվա միջին տարեկան պաշտոնական փոխարժեքով:

5 https://www.cia.gov/library/publications/the-world-factbook/

6 Իրականում 2009թ. դրանք չեն նվազել: ԱՀ ռազմական ծախսերի իրական գնահատականների հարցն ավելի մանրամասն տե՛ս [5]:

7 Հոդվածի պատրաստման պահին 2012թ. ԱՀ պետական բյուջեի ԱՄՆ ԿՀՎ և Բաքվի պաշտոնական գնահատականները բացակայում էին:

8 «Չիրագ նավթային ծրագիր»: Մեկնարկը պլանավորված է 2013թ. ապրիլին:

Աղբյուրներ և գրականություն

- Մարջանյան Ա., Ադրբեջանական Հանրապետություն. «վիրտուալ» ժողովրդագրության առանձնահատկությունները, Երևան, «Նորավանք» ԳԿՀ, 2012, http://noravank.am/upload/pdf/Ara Marjanyan book.pdf

- Մարջանյան Ա., Հարավային Կովկասի ժողովրդագրությունը XXI դարի վերջին, «Նորավանք» ԳԿՀ, «21-րդ ԴԱՐ», թիվ 4 (44), 2012թ., էջ 20-44:

- State Oil Fund of the Republic of Azerbaijan. Annual Reports, 2001-11.

- Մարջանյան Ա., Ադրբեջանի նավթային ոլորտը, «Նորավանք» ԳԿՀ, Գլոբուս, թիվ 5 (26), 2012:

- Մարջանյան Ա., Ադրբեջանի ռազմական ներուժի գնահատման շուրջ, «Նորավանք» ԳԿՀ, «Գլոբուս» վերլուծական հանդես, թիվ 10, (31) 2012, http://www.noravank.am/arm/articles/detail.php?ELEMENT_ID=6678

- US CIA. World FactBooks. 1992 - 2011.

դեպի ետ

Հեղինակի այլ նյութեր

- «ՀԱՅԱՍՏԱՆՆ ԻՐ ՄՏԱՀՈԳՈՒԹՅՈՒՆԸ ՊԵՏՔ Է ՀԱՅՏՆԻ ԱԴՐԲԵՋԱՆՈՒՄ ԱԷԿ-Ի ԿԱՌՈՒՑՄԱՆ ԱՌՆՉՈՒԹՅԱՄԲ». ՓՈՐՁԱԳԵՏ[17.12.2018]

- ՀՈՒՄ ՆԱՎԹԻ ԱՐԴՅՈՒՆԱՀԱՆՈՒՄՆ ԻՍՐԱՅԵԼՈՒՄ[05.11.2018]

- ՇՓՄԱՆ ԳԻԾ–ԱՐԱ ՄԱՐՋԱՆՅԱՆ (05.10.18)[09.10.2018]

- ՀԱՅԱՍՏԱՆ – ՌՈՒՍԱՍՏԱՆ ՌԱԶՄԱՔԱՂԱՔԱԿԱՆ ԴԱՇԻՆՔԸ ԱՐԴԻ ՓՈՒԼՈՒՄ. ԻՐՈՂՈՒԹՅՈՒՆՆԵՐ, ՎՏԱՆԳՆԵՐ, ՀԵՌԱՆԿԱՐՆԵՐ[07.08.2018]

- ԳԼՈԲԱԼ ՏԱՐԱԾԱՇՐՋԱՆՆԵՐ, ՍԵՐՆԴԱՅԻՆ ԱԼԻՔՆԵՐ ԵՎ ՊԱՏՄԱԿԱՆ ՔԱՂԱՔԱԿԱՆՈՒԹՅՈՒՆ[19.07.2018]

- ՀԱՅԱՍՏԱՆ-ՌՈՒՍԱՍՏԱՆ ՌԱԶՄԱՔԱՂԱՔԱԿԱՆ ԴԱՇԻՆՔՆ ԱՐԴԻ ՓՈՒԼՈՒՄ. ԻՐՈՂՈՒԹՅՈՒՆՆԵՐ, ՎՏԱՆԳՆԵՐ, ՀԵՌԱՆԿԱՐՆԵՐ[09.07.2018]

- ԻՍՐԱՅԵԼԸ ԱԴՐԲԵՋԱՆԻՆ ԿՕԳՏԱԳՈՐԾԻ ԻՐԱՆԻՆ ՀԱՐՎԱԾԵԼՈՒ ՀԱՄԱՐ (տեսանյութ)[16.05.2018]

- ԻՆՏԵՐՆԵՏ ՕԳՏԱՏԵՐԵՐԻ ԹԻՎԸ ՀԱՅԱՍՏԱՆՈՒՄ ԵՎ ՏԱՐԱԾԱՇՐՋԱՆՈՒՄ[08.05.2018]

- ԱԴՐԲԵՋԱՆԻ ԿՈՍՄԻԿԱԿԱՆ ԾՐԱԳՐԻ ՀԵՏԱԽՈՒԶԱ-ՀԵՌԱԶՆՆՄԱՆ ԲԱՂԱԴՐԻՉԸ[09.04.2018]

- ՀԱՐԱՎԱՅԻՆ ԿՈՎԿԱՍԻ «ԲԱՆԱԼԻՆ» ՆԱԽԻՋԵՎԱՆՈՒՄ Է. Ա.ՄԱՐՋԱՆՅԱՆ[26.02.2018]

- ԱԴՐԲԵՋԱՆԻ ՏԻԵԶԵՐԱԿԱՆ ՏԵԽՆՈԼՈԳԻԱԿԱՆ ՍԵԳՄԵՆՏԸ[19.02.2018]